El comercio mundial se recuperó en 2014 y seguirá creciendo hasta 2017

Los resultados alcanzados por la industria del mueble en 2014 y los pronósticos para el bienio 2015/2016 hacen pensar ya en un período de crecimiento moderado pero constante a escala mundial, aunque con disparidades por regiones.

Así lo reporta el “World Furniture Outlook 2014” que elabora la consultora italiana CSIL, dado a conocer en diciembre, que está basado en datos de los 70 principales países de la industria del mueble (entre ellos Argentina).

Crecimiento confirmado

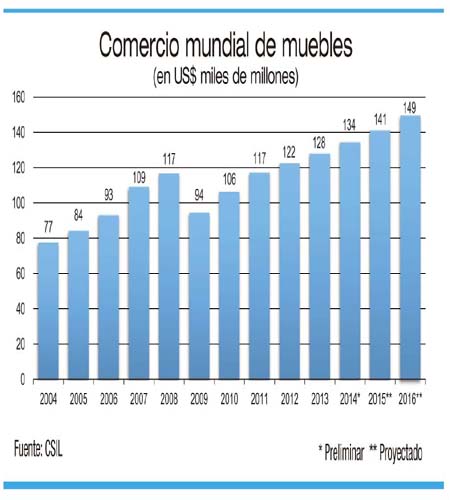

Luego de la fuerte contracción que sufriera en 2009, el comercio mundial de muebles consolidó en 2014 un lustro de crecimiento. Esto significó no solamente haber recuperado los niveles previos a la crisis mundial de aquel año, sino que le permite al sector presentar una suba acumulada del 14,5% con respecto a los valores de 2008.

Particularmente durante 2014 se corroboró esta tendencia a la recuperación con un total de US$ 134.000 millones de comercio internacional (+4,6%). El resultado alcanzado sobrepasó las proyecciones, que habían estimado unos US$ 128.000 millones.

En los últimos diez años el comercio de muebles (definido por CSIL como el promedio entre las exportaciones y las importaciones totales) ha crecido más rápido que la producción y ha ascendido constantemente hasta llegar a ser aproximadamente 1% del comercio mundial de las manufacturas.

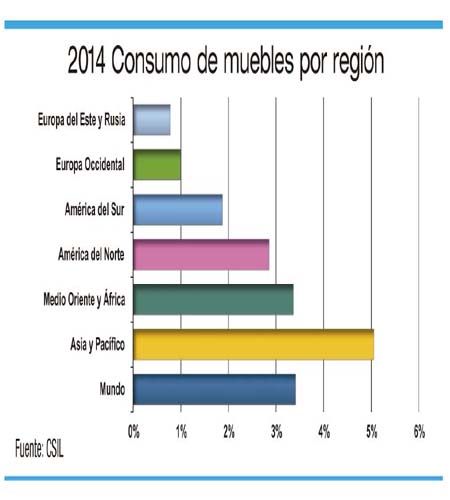

Estos datos optimistas a nivel general deben ser revisados bajo la lupa de los comportamientos regionales. Las cifras de 2014 de la demanda de muebles en las principales áreas geográficas ratifican –como en los últimos cinco años– el rol decisivo de los países emergentes en la recuperación sectorial, al mismo tiempo que subrayan el estancamiento del mercado de Europa Occidental y una preocupante oscilación de Rusia y Europa del Este.

En 2015 el crecimiento del consumo mundial de muebles nuevamente superaría el 3%. El reporte de CSIL reafirma el peso creciente de los mercados de Asia / Pacífico (+5,1% estimado), con China a la cabeza, India manteniendo un alto consumo, Vietnam consolidándose entre los principales exportadores y Japón volviendo a dar signos de reactivación. También se destaca la consolidación de Medio Oriente y África (+3,4%) como uno de los mercados más dinámicos para la industria global del mueble, sobre todo en el segmento de alta gama y contract. Estas dos regiones siguen siendo las únicas que no están por debajo de la media mundial de expectativas de crecimiento.

El corriente año muestra un dato relevante: el aumento en la tendencia al consumo de muebles en América del Norte (+2,9% proyectado), que de cumplirse será cerca de un punto más que en 2014. Por el volumen de ese mercado –especialmente Estados Unidos– estas módicas variaciones tienen un impacto decisivo en el panorama mundial del comercio de muebles.

Algo similar sucede con Europa Occidental, cuya proyección de crecimiento sigue siendo baja (+1%), pero significaría el doble frente a la del último año.

Esto no sucede con la otra parte del continente (Rusia incluida), para la que se estima una suba del consumo de muebles de apenas 0,8%, la tercera parte del que se previó para 2014.

América del Sur también muestra una contracción en las expectativas de consumo, que para 2015 se sitúan en un alza del 1,9%, casi un punto por debajo de las previsiones de un año antes.

Actores globales

El reporte de CSIL señala que no hubo cambios significativos entre los principales referentes del mercado mundial de muebles. Los principales países importadores muestran a Estados Unidos (US$ 29.000 millones) liderando largamente. Luego Alemania, Francia, Reino Unido y Canadá.

En su análisis, la consultora italiana destaca que en 2014 Estados Unidos, Canadá y Alemania habían superado el nivel de importaciones previo a la recesión. En cambio Francia, Reino Unido y otros países europeos mostraban un ritmo de recuperación más lento en el volumen de sus compras al exterior, lo que podría indicar que la diversificación de las ventas de muebles hacia nuevos mercados emergentes se instalará como una tendencia global.

La tasa mundial de penetración de las importaciones (medida como la relación entre las importaciones y el consumo) ronda el 30%, aún por debajo del valor máximo alcanzado previo a la recesión (30,6% en 2007).

Entre los exportadores, China sigue firme en el primer puesto, superando los US$ 52.000 millones. Luego se escalonan Alemania, Italia, Polonia y –la gran novedad– el acceso de Vietnam al top five, desalojando de ese lugar a Estados Unidos y consolidando su perfil de nuevo jugador de importancia a escala mundial (figuraba en el puesto 15 una década atrás).

Alrededor del 40% de las exportaciones mundiales de muebles corresponde a los países de altos ingresos; pero esa participación se redujo 23% en una década en favor de unos pocos países emergentes, principalmente China (pasó del 14% al 38%).

Pese a todo este movimiento positivo para el mercado de muebles, aún sigue siendo muy fuerte el nivel de comercio intra-regional, que explica el 54% del total mundial (76% en la Unión Europea; 39% en Asia / Pacífico; 27% en el NAFTA). De esta forma, podría decirse que solo la mitad del intercambio comercial de muebles puede considerarse global. El caso más relevante es la penetración de los países asiáticos en los mercados de Estados Unidos y Europa.